Accueil > L’association Espac’EPLE > Espac’LIBRE > 1er janvier 2023 - RGP, what else ?

1er janvier 2023 - RGP, what else ?

1er janvier 2023 - RGP, what else ?

vendredi 15 décembre 2023

Bientôt un an que la réforme de la responsabilité des gestionnaires publics est entrée en vigueur et beaucoup d’entre nous se sont plongés rapidement dans le quotidien, passée la petite émotion provoquée par ce changement de paradigme. Surtout pour les plus Op@lisés d’entre nous.

Nous avions à l’époque des nouvelles rassurantes : la fin de la responsabilité personnelle et pécuniaire, le juge des comptes ne jugeant plus les comptes mais les responsables dans le cadre d’une chaine de décision, l’apparition d’une notion restant à définir de faute grave ayant causé un préjudice financier significatif au regard du budget de nos établissements souvent modestes, une prestation de serment simplifié devant le recteur, bref des éléments qui dans une première approche peuvent sembler éloigner la tête du comptable d’EPLE du billot du juge des comptes.

Certains ont pu en déduire également que le cautionnement à l’AFCM étant passé de mode, la modeste contribution demandée devenait inutile, tout comme le nouveau régime d’assurance proposé par l’AMF. Ils pourraient déchanter quand la bise de la nouvelle réglementation reviendra.

La fin de la RPP n’est pas la fin de la responsabilité du comptable

En effet, seule la nature de la sanction change et doit faire réfléchir, à savoir un régime d’amende, donc par principe individuelle et insusceptible d’une remise gracieuse.

Maigre consolation, nous ramons sur la galère de la responsabilité avec tous les justiciables au sens de l’article L131-1 du code des juridictions financières qui commettraient une faute, y compris avec nos autorités de tutelles qui nous ont rejoint et qui engagent leur responsabilité au terme de l’article L131-9 du dit-code, soit par leur action, soit par leur inaction.

Dès 2009, feu la CDBF avait interrogé la responsabilité de l’autorité de tutelle en charge du contrôle de légalité qui n’avait pas contesté une délibération dont l’objet était contraire à la réglementation. Quid maintenant que cette responsabilité est inscrite dans le marbre juridique, d’une autorité de tutelle et de contrôle de légalité qui par action ou par omission induirait en erreur un EPLE ou un comptable en n’exerçant pas ses prérogatives en la matière ? (CDBF 16 avril 2009, centre hospitalier de Fougères).

Notion de faute grave et de préjudice significatif

Si la notion de faute grave et celle de significativité du préjudice restent à éclaircir, la lecture attentive des premières jurisprudences incite à une prudence mesurée. Ainsi la notion de chaine de décision peut expliquer pourquoi, en plus de ses directeurs successifs, une attachée d’un centre hospitalier en charge du contentieux a été condamné à mille euros d’amende au motif qu’elle a contribué à l’inexécution une décision de justice (Arrêt CH de Marie-Galante du 10/07/2023).

Pour mémoire, la modeste contribution à l’AFCM permet de bénéficier d’une avance de trésorerie remboursable pour payer l’amende, et la cotisation à l’assurance permet de prendre en charge tous les frais de procédure (déplacements, hébergements, avocats), la nouvelle instance à savoir la 7e chambre de la Cour des Comptes étant située à Paris.

Il semble bon aussi de rappeler qu’en raison de ses prérogatives particulières prévues par la loi, un comptable d’EPLE ne peut bénéficier de la protection fonctionnelle car il n’agit pas au nom et pour le compte de son administration mais à titre personnel. À bon entendeur, bon assuré. Durant cette année, modestement, lors de rares moments de quiétude professionnelle, je me suis posé des questions, même si réfléchir c’est commencer à désobéir.

Des questions en suspens

Que devient l’indépendance du comptable dans l’exercice de ses fonctions depuis le 1er janvier 2023 ?

La prestation de serment devant le recteur ou son représentant induit-elle une forme de dépendance, pour ne pas employer le terme d’allégeance ?

La nouvelle notion assez vague de faute grave ayant causé un préjudice financier significatif peut-elle conduire à une atténuation ou une dilution des contrôles du comptable d’EPLE ?

Le nouveau régime instauré depuis le 1er janvier 2023 équivaut-il pour un comptable d’EPLE à dire adieu au socle de jurisprudence du Conseil d’État ou de la Cour des Comptes en matière d’étendue du champ de ses compétences, de ses contrôles divers et variés, de son attention à la conformité aux textes qui peuplent sa bibliothèque numérique ?

Pour cette dernière interrogation, sous la réserve de l’appréciation souveraine du nouveau juge et de la construction ou de l’évolution de la jurisprudence à l’aune des nouveautés réglementaires et juridiques, dans la mesure où la séparation ordonnateur comptable a été maintenue et que l’ensemble des textes légaux encadrant les prérogatives du comptable dans l’exercice de ses fonctions ont également été maintenus (RBCP), il serait a priori imprudent de faire table rase du passé.

Ainsi, la responsabilité reste semble-t-il engagée au moment du décaissement ; le contrôle de légalité reste interdit, cependant, pour autant que cela rentre dans le champ des contrôles du comptable, le contrôle de la conformité avec un texte de portée générale et impersonnelle (code de l’Éducation et M9-6 entre autres), et par voie de conséquence le fondement juridique du décaissement reste de mise avant même la vérification des calculs et du caractère libératoire.

Il ne faudrait pas s’installer dans un faux confort, au prétexte que depuis de nombreuses années peu de comptables d’EPLE ont eu à user leurs fonds de pantalons sur les bancs d’une salle d’audience. Sur l’indépendance dans l’exercice de la fonction de comptable, il est bon de rappeler que celle-ci peut être regarder selon deux acceptions :

- son indépendance vis-à-vis de l’ordonnateur. Y compris et surtout en EPLE, les comptables publics ne sont pas soumis à l’autorité de celui qui décide les dépenses. En d’autres termes, il ne peut y avoir de devoir d’obéissance, la seule contrainte possible étant la réquisition, encadrée par la loi et donc avec des situations interdisant d’y déférer, et entrainant un transfert de responsabilité, tout en gardant à l’esprit que seul le comptable manie les fonds.

- une autre indépendance a été définie il y a très longtemps, par le Conseil d’État, par un arrêt en date du 6 avril 1962 Société technique des appareils centrifuges industriels. Ainsi le juge a admis que le comptable, dans l’exercice de ses fonctions spécifiques, est délié du devoir d’obéissance habituel à la fonction publique, et qu’il tient sa compétence de la loi qui définit les obligations qui lui sont propres et non de l’autorité dont il dépend ou encore qui le nomme.

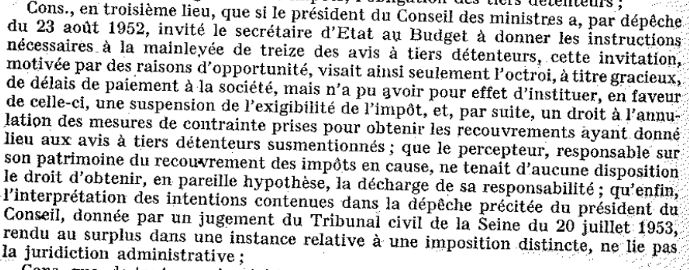

Ci-dessous le troisième lieu des considérants de l’arrêt de 1962.

A l’aune de cette jurisprudence poussiéreuse mais a priori non démentie, dans la prestation de serment du comptable d’EPLE devant le recteur, ce qui compte c’est le texte du serment et non la personne que le reçoit :

Je jure de remplir les fonctions avec exactitude, diligence, probité et fidélité, de me conformer aux lois et règlements qui ont pour objet d’assurer l’inviolabilité des fonds et valeurs, l’emploi régulier des fonds publics et la sauvegarde des droits des organismes publics dans le cadre des gestions et des contrôles qui me sont confiés.

On ne peut que conseiller à ceux qui serait traversés par un doute malin et pernicieux, et tentés de regarder ailleurs au moment désagréable de suspendre un paiement irrégulier, de relire ce texte court qui engage et qui protège. Plus généralement, quand le comptable d’un EPLE est face à une question juridique qui le trouble, il faut alors appliquer un vieil adage : « il faut remonter au niveau des principes fondamentaux et ne pas descendre au niveau des pratiques ».

Mais bien sûr, comme disait Jean Amadou en conclusion de ses chroniques radiophoniques du siècle dernier, vous n’êtes pas obligé de me croire.

Jérôme FEILLEL, agent comptable à Saint-Malo

Sources : Lettres d’information de l’AFCM – Memoireonline 2008 « le principe de séparation de l’ordonnateur et du comptable » – Les textes réglementaires encadrant la fonction de comptable public